手法の調整・最終化

アラートの追加と少し数字を調整して勝率を上げて最終化しました。

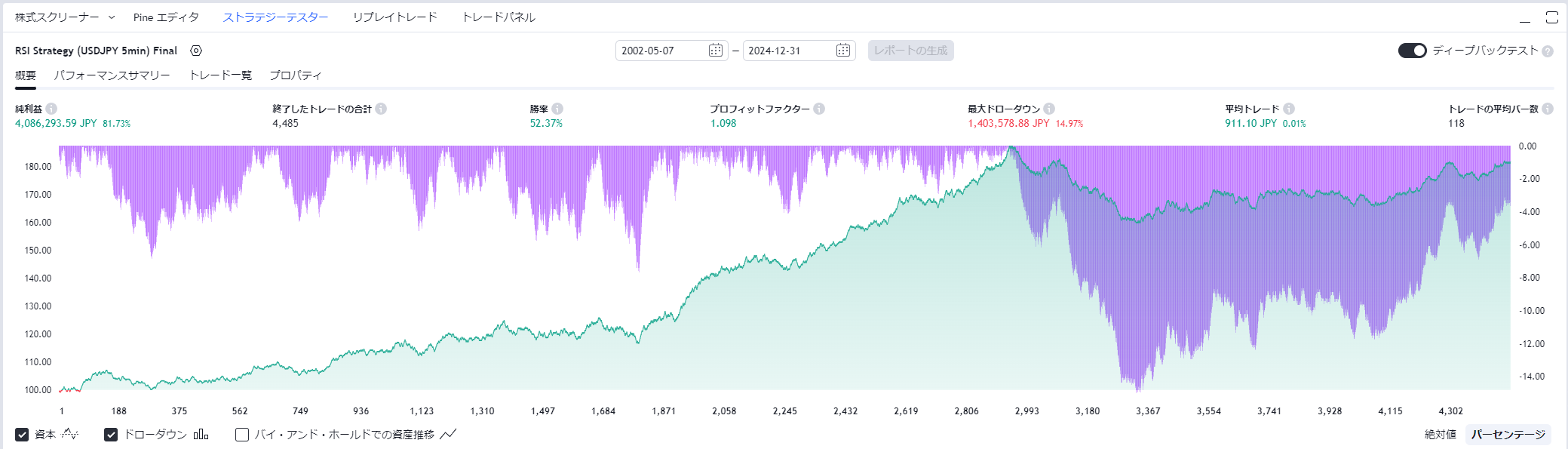

**勝率は 52.37%**となります。「時間帯」や「曜日」など組み合わせてフィルタリングする。リスクリワードを変更してなどなど、すればもっと良くなります。もう少し勝率が高いほうがいいのですが、トレンドフォローの特徴がありますので、ロットの調整も可能そうです。

また、30pips 固定になっていますが、10 年~ 20 年前とボラティリティは異なりますから、ここ 3 ~ 5 年ぐらいにフォーカスして調整した方がいいでしょう。

RSI Strategy (USDJPY 5min) Final

//@version=6

strategy("RSI Strategy (USDJPY 5min) Final", overlay=true, default_qty_type=strategy.percent_of_equity, pyramiding=1, initial_capital=5000000, currency="JPY", default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0, margin_long=1/100, margin_short=1/100)

// 期間を2に変更、RSI overSold、overBoughtを1と99に

length = input(2)

overSold = input(1)

overBought = input(99)

longLength = input.int(200, "Long MA Length")

price = close

vrsi = ta.rsi(price, length)

longma = ta.sma(close, longLength)

// overSoldかoverBought

co = ta.crossover(vrsi, overSold) and strategy.position_size == 0 and close > longma

cu = ta.crossunder(vrsi, overBought) and strategy.position_size == 0 and close < longma

// maをチャートに表示

plot(longma, title="Long MA", color=color.new(color.gray, 0), linewidth=2, style=plot.style_line)

// 損切と利確の設定

stop_loss_pips = input.float(30, "Stop Loss (in pips)")

take_profit_pips = input.float(30, "Take Profit (in pips)")

// 利確損切Pips計算

pips_multiplier = syminfo.mintick * 10

adjusted_stop_loss = stop_loss_pips * pips_multiplier

adjusted_take_profit = take_profit_pips * pips_multiplier

if (not na(vrsi))

if (co)

alert("RSI and MA conditions met for a Long Entry.")

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

strategy.exit("RsiLE Exit", stop=strategy.position_avg_price - adjusted_stop_loss, limit=strategy.position_avg_price + adjusted_take_profit)

if (cu)

alert("RSI and MA conditions met for a Short Entry.")

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

strategy.exit("RsiSE Exit", stop=strategy.position_avg_price + adjusted_stop_loss, limit=strategy.position_avg_price - adjusted_take_profit)